こんにちは、みーとのりおです!

私たち夫婦は金銭的余裕のある人生を送りたいと考え、資産形成を進めています。

今回は私たちが進めている資産形成方法ををロードマップ形式で公開しますので、同じく金銭的な目標がある人は参考にしてください!

目次

資産形成のロードマップ

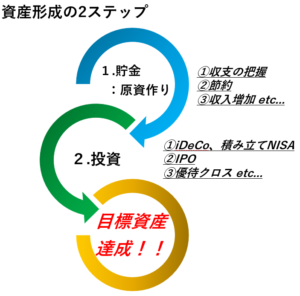

早速ですが、資産形成を行う上で必要となるのは以下の2ステップになります。

step

1貯金=資産を増やすための原資づくり

②節約

③収入増加 etc...

step

2投資=資産を増やす

②IPO

③優待クロス etc...

ステップ1.貯金=資産を増やすための原資づくり

資産が少ないうちは、ステップ1.貯金=資産を増やすための原資づくりが重要になります。

例えば・・・

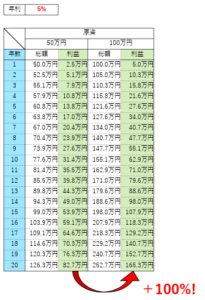

原資50万円で投資を始める場合

さらに貯金を頑張り50万円増やして、原資100万円で投資を始める場合

この二つの状況で考えてみましょう。

代表的な投資である株式投資は1年間の平均利益が+4~5%と言われていますので、

計算しやすいように平均金利+5%で計算してみましょう。

50万円で投資した場合と100万円で投資した場合の1年間の利益は

50万円で投資⇒50万円×5%=2万5千円

100万円で投資⇒100万円×5%=5万円

当然ですが、利益が2倍になります。

2年目以降は下記の表の通りです。

20年後の利益は1年目と同様に2倍となり、利益額も複利の力により大きく膨れ上がります。

次に、もう少し金額を増やして・・・

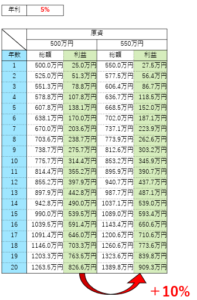

原資500万円で投資を始める場合

さらに貯金を頑張り50万円増やして、原資550万円で投資を始める場合

この二つの状況で考えてみます。

500万円で投資した場合と550万円で投資した場合の1年間の利益は

500万円で投資⇒500万円×5%=25万円

550万円で投資⇒550万円×5%=27.5万円

下記の表を参考にすると・・・

原資500万円の利益に対し、550万円の利益は10%増となります。

同じように50万円の貯金をして、原資を100万円に増やした場合では利益が2倍・550万円に増やした場合では10%増となり、利益増加に対する影響が大きく違うことが分かります。

これが資金が少ないうちは原資づくりが重要と言った理由になります。

それでは、ステップ1貯金=資産を増やすための原資づくりの各項目について順を追って説明していきます。

ステップ1ー①収支の把握

資産形成を行う際に、まず必要となるのは収支の把握です。

これは家計が黒字なのか赤字なのか、月々の余裕資金はどの程度あるかなどの家計状況把握を図るとともに、どの費用を抑えるべきか理解するという節約の下準備になります。

収支把握の方法はいくつもあります。

収支把握方法の一例

・家計簿ノート

・エクセル管理

・家計簿アプリ

私たちのおすすめは家計簿アプリのマネーフォワードMEです。

金融機関やクレジットカード・ポイント等を事前に登録しておけば、家計簿を自動作成してくれます。

レシートの写真を撮るだけで自動読み込みをしてくれたり、学習機能があるので毎月同じ動きをするもの(固定費など)は自動で項目を割り振ってくれたりと、とても便利です。

1か月ごとの収支や資産推移・内訳の詳細についてもすぐに確認することができて、我が家では重宝しています!

引用:

引用:

ステップ1ー②節約

収支の把握ができたところで、次は節約を行います。

節約にも複数の段階があります。

1.固定費の削減

節約で最も重要なことは固定費の削減です。

固定費は毎月自動で必ず発生するため、節約の効果は抜群です。

私たちは契約の見直しを行うことで年間の固定費が約24万円も減りました!

こちらをCHECK

-

-

資産形成と貯金は固定費の削減から!わが家は月に約2万円も出費が減りました!

続きを見る

一般的に固定費と言われる支出は以下の項目です。

一般的な固定費

・保険料(生命保険・医療保険・損害保険)

・携帯電話代

・電気代

・ガス代

・水道代

・住宅費

・ネット料金

以下から私たちが行った固定費削減を紹介します。

保険料

保険料に関しては自分自身のライフプランを設計し、不測の事態が発生した時に人生が詰むことがない程度に加入することが適当であると私たち夫婦は考えています。

生命保険に関しては日本には公的医療制度があるため、最低限で良いと思います。

損害保険に関しては自動車保険等はある程度充実させる必要があるでしょう。

これらを踏まえた見直しの結果、我が家では年間で約10万円もの節約に成功しました!

実際に私たちがどういった内容で見直したかについての詳細を下記のページにまとめていますので、ぜひご覧ください。

こちらをCHECK

-

-

保険を丸ごと見直した話!私たち夫婦の選び方を公開します!

続きを見る

携帯電話代

携帯電話代は格安SIMや格安プランに乗り換えることでグッと安くなります。

私たちも夫婦ともに格安キャリアに乗り換え、年間で約13万円もの節約に成功しました!

こちらも実際に私たちがどういった内容で見直したかについての詳細を下記のページにまとめていますので、ぜひご覧ください。

こちらをCHECK

-

-

携帯電話を格安キャリアに乗り換えた話!固定費の大幅削減に成功しました!

続きを見る

電気代

我が家はオール電化のため、ガスは使用せず電気代のみが発生します。

オール電化住宅向けのプランなどを探して乗り換えた結果、我が家は年間で約2.5万円もの節約に成功しました!

ちなみに・・・

基本料金・解約手数料0円、料金単価も低くオール電化住宅向けプランがあった、Looopでんきに乗り換えを行いました。

\Looopでんきの詳細はここから!/

その他の項目については・・・

・ガス代

・水道代

・住宅費

・ネット料金

上記に関してはオール電化であったり、社宅のため選択肢がなかったりといった理由から見直しは行なっていません。

住宅費をはじめ人によっては大きく節約できる項目のため、収支の見直しで改善の必要ありと感じたならば契約見直しを行なってみてはいかがでしょうか。

2.無駄遣いをやめる

我が家では無理な節約はしていませんが、下記の事項を心がけています。

・水筒を持ち歩く

・職場での昼食は社食ではなく、お弁当を持参する

・食材は相場より安価な値段で売っているスーパーで購入する

・服などの欲しいものを見つけても、一度家に帰って本当に必要かよく考える

これらのことを意識するだけで、意外と出費は大きく減ります。

3.ふるさと納税やキャッシュレス還元等のキャンペーンを活用する

ふるさと納税とは?

自分が生まれた故郷や応援したい自治体(都道府県、市町村)に寄付を行うことで、自己負担額の2,000円を除いた寄付額が所得税及び住民税から控除される制度のことです。

寄付金額に応じて自治代からお米屋お肉をはじめとする地域の名産品をいただくことができます。

簡単に言うと、2,000円を払ってお米やお肉などの地域の名産品をいただくことができる制度ですね。

最近は落ち着いてきておりますが、paypayやLINE PAYなどのQRコード決済や、ID払いなどの電子マネーの還元キャンペーンではポイントが50%還元イベントもあったりと非常にお得です。

楽天市場買い周りマラソンやpaypayモールの超paypay祭のタイミングで買い物を行うと、購入額の20%近いポイントが還元されますので積極的に使用したいですね。

このように支払い方法や買うタイミングを考えることで、出費を10%以上抑えることは十分可能です。

資産形成のためにはまず上記のように、節約やポイント還元を利用することで出費を抑えることが重要です。

収入を10%増やすことは難しいですが、出費を10%抑えることは簡単なのでチャレンジしてみて下さい。

ステップ1ー③収入増加

節約の次に取り組むべきは収入の増加です。

オーソドックスな方法はスキルや資格を取得し高収入の会社に転職することですが、難易度が高いため本記事では割愛します。

私たちが紹介するのは様々なポイントを取得するポイ活です。

ネットショッピングでポイントを貯めたり、クレジットカード払いでポイントを貯めたり、ポイントサイトを利用してポイントを貯めたりといくつもの方法があり、貯めたポイントを使用してさらに買い物をすることができるのでとてもお得です。

ポイ活については下記の記事でまとめていますので、ぜひご覧ください。

こちらをCHECK

-

-

ポイ活は初心者でもすぐに始められる?簡単に説明します!

続きを見る

以上が資産を増やすための原資づくりの方法です。

解説した①~③を実行して、継続できる体制をつくることが資産形成の大事な下準備です。

適切な下準備なしに素晴らしい結果を得ることはできません。

頑張って実行してみましょう!

ステップ2.資産を増やす=投資

いよいよ、ステップ2.資産を増やす=投資の解説に移ります!

この記事ではリスクが低い投資のみを解説します。

ステップ2ー①iDeCo、積み立てNISA(積み立て投資)

最初におすすめするのは、iDeCoと積み立てNISAになります。

こちらはともに税金面にメリットがある投資になります。

また、積み立て投資は投資先を適切に選び、10年以上の長期で続けることができれば損をすることはほとんどない投資法になります。

※これまでの歴史上のはなしなので、今後も100%儲かるとは言えませんが・・・

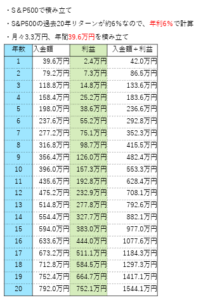

簡単なシミュレーションですが、積み立てNISAの上限額である月々3.3万円をアメリカの指標であるS&P500で積み立て投資した場合、下記の結果になります。

入金額が792万円に対し、利益752.1万円、総額は1544.1万円となりました。

新たに投資を始める人はぜひ、積み立て投資から始めてみてください!

こちらをCHECK

-

-

つみたてNISAを解説!2022年7月の実績も公開!

続きを見る

iDeCoに関しても今後別の記事にて、詳しく説明する予定ですので少々お待ちください。

ステップ2-②IPO投資

IPOはInitial Public Offering(新規株式公開)の略称になります。

IPOは「無料の宝くじ」と呼ぶ人もいる投資方法になります。

IPOは最初は難しく感じるため、iDeCoや積み立てNISA同様に別の記事を作成し詳しく説明する予定ですので、少々お待ちください。

ステップ2-③優待クロス

優待クロスは厳密には投資ではありませんが、株式購入による恩恵を受ける方法になるので紹介させていただきます。

簡単に説明すると・・・

株の売買手数料のみを支払うことで、株主優待券を得る方法となります。

優待クロスに関しても、理解すると簡単なのですが最初は難しく感じるため、別の記事を作成し詳しく説明する予定ですので、少々お待ちください。

以上がリスクの低い投資方法の説明になります。

投資は個別株や、債券、金、仮想通貨、不動産…など無数にあるため、自分に向く方法を探してみることも面白いかもしれませんよ!

わが家で実践している資産形成の方法を解説させていただきましたが、いかがでしたか?

ぜひ今後の人生をより良いものにするために、この記事を参考に行動してみてください。

皆さんの人生に良い影響を与えることができれば何よりもうれしいです!

最後までご覧いただきありがとうございました。